从“福利卡囤积”到“资产盘活”:永辉超市卡回收平台推荐

在多数单位的年终发放清单里,“超市购物卡”几乎是常驻角色。它不会像现金那样立即进入工资条,也不像实物礼品那样立刻占据空间,但却常以一种隐形的方式,成为员工福利体系中的稳定一环。

永辉超市卡,作为覆盖面广、门店密集、商品类型丰富的通用型购物卡,在这类福利发放中格外常见。看上去实用、便捷、不易贬值,但一个常被忽略的现实是:这类“看似不会浪费”的福利卡,其实正大量沉淀在家庭预算之外,被长期搁置。

福利卡的真实困境:不是“用不了”,而是“不想用”“没机会用”

每个人的生活节奏都在变化。当福利卡发到手时,你或许还住在门店周围、习惯线下购物,但过不了几个月:

你可能因工作调动换了城市;

或开始在京东、拼多多搞定全部家用采买;

也可能因为饮食结构变化,不再需要大宗生鲜采购。

这些变化不是突发,而是日常。但它们对“购物卡”的影响却极大。原本设想中“迟早会用掉”的卡,就这样一再延后使用计划,最终躺进抽屉,变成非现金、非交易、非预算内的“心理负债”。

更何况,超市卡本身也有局限性:

多数只能线下使用,无法全额线上兑换;

不支持拆分、找零、转账,使用灵活性差;

面额大时(如1000元卡)难以一次用完,剩余金额常被忽略。

于是,我们面对的不是“不知道怎么花”,而是“不值得特意花”。这正是超市卡最尴尬的现实困境。

囤积不是资产,是预算流动的中断

在个人理财中,我们讲究“现金流”“资产分配”“投资回报”,但在现实生活里,更多人其实是在用“记忆”做预算:

想起银行卡里有多少钱;

记得信用卡还有多少额度;

依稀知道某个抽屉里还有一张没用的永辉卡。

这种以记忆为单位的预算体系,最大的问题就是:信息碎片、使用延迟、资金静态化。福利卡若不能及时使用或有效管理,它就不再是福利,而是一种“被冻结的消费权”。

更重要的是,这种冻结是不会引起警觉的冻结,你不会为它报警,不会因为它而压缩生活预算,也不会主动清理它——它存在,却不在你财务体系里。

永辉超市卡回收平台:是对沉淀资产的一次结构性释放

近年来,随着平台经济的发展,越来越多的卡券资源被纳入标准化处理流程,永辉超市卡的回收也逐步走向平台化、自动化。

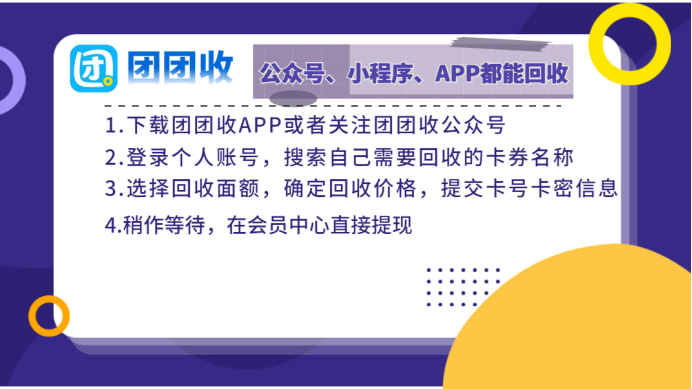

以团团收等卡券回收平台为例,用户只需:

打开小程序或公众号首页;

搜索“永辉”;

选择正确面额(如500元、1000元);

输入卡号与卡密,提交系统自动审核;

审核通过后,金额进入平台钱包,可自由选择微信提现、支付宝或银行卡到账。

这套流程无须讨价还价、无需依赖熟人、无需二手平台试错,让“卡券价值”回归“现金可用价值”,真正打通了沉淀资源的流通路径。

更重要的是,平台支持卡密验证前展示支持面额与是否可回收信息,避免操作风险,保障安全性。

为什么说这是解决“长期沉默问题”?

因为这些被遗忘的超市卡,从来就没有引起足够重视。它不像银行卡有短信提醒,也不像现金那样随手可花,更没有到期强提醒。

它沉默得体面、静默得优雅,却也正因如此——长久以来被忽视、被搁置、被误以为“不急着处理”。在快节奏的城市生活中,我们总在精算租金、通勤成本、会员年费,却往往漏算了这张一年未动的卡券的实际成本。